企業グループ内における役務提供取引

21 May 2025

法人が国外関連者に対してサービスカテゴリーに掲げるような役務提供を行う場合で、国外関連者にとって経済的利益が生じる取引である場合、取引を文書化することは税務コンプライアンス遵守と経済的利益の確保において重要です。

重要なポイント

- 定義と種類:企業グループ内役務提供には、管理、運営、技術、サポート、購買、マーケティング、流通、およびグループのビジネスに関連するその他の商業サービスが含まれます。

- 経済的利益:企業グループ内役務提供、役務提供を受ける国外関連者にとって利益の増加や運営コストの削減による効率の向上など、経済的又は商業的価値を有するかどうかで判断されます。

- 独立企業間価格の原則:企業グループ内役務提供が移転価格の対象となるかどうかの判断は、独立企業間で同様の活動を受けた場合に対価を支払うかどうか、または役務提供活動がなかった場合に、自ら同じ活動を行う必要があるかどうかにより判断します。

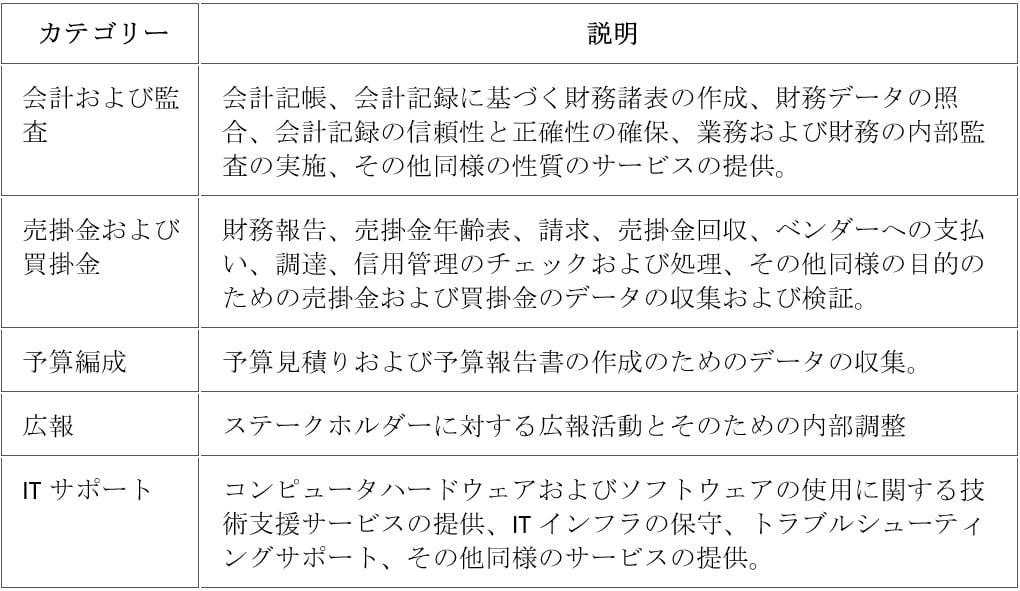

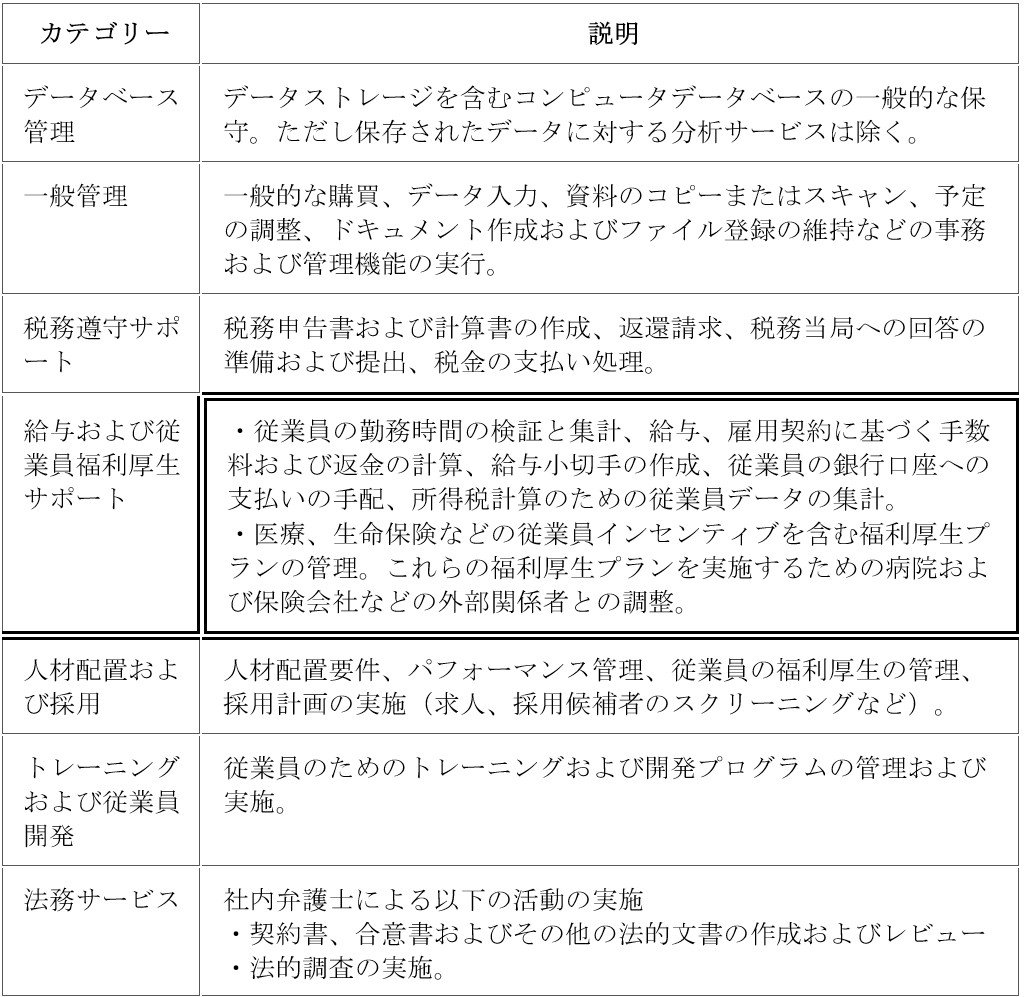

サービスカテゴリー:

(税務監査覚書第1-2019号および国際的に認識された移転価格ガイドライン)

企業グループ内での役務提供が認識され、文書化されていることをご確認下さい。

正確な文書化は、コンプライアンス遵守をサポートするだけでなく、ビジネス運営の経済効率を向上させます。積極的に企業グループ内での役務提供を管理および記録し、ビジネス実務の透明性と整合性を維持しましょう。

ご質問やご不明な点がございましたら、Japan.Desk@ph.gt.com までお問い合わせください。

Copy text of article